Code

library(tidyverse)

library(fpp3)fable

library(tidyverse)

library(fpp3)tidyquantur_cal <- tidyquant::tq_get(

x = "CAURN",

get = "economic.data",

from = "1976-01-01",

to = "2025-09-01"

)Registered S3 method overwritten by 'quantmod':

method from

as.zoo.data.frame zoo ur_calur_cal |> # se pone el pipe con CTRL/CMD + SHIFT + M

write_csv("ur_cal.csv")ur_caltsibbleLa tabla es una tibble y necesitamos que sea una tsibble. Podemos convertirla utilizando la función as_tsibble(), y especificando el index (variable temporal). En caso de que la tabla contenga más de una serie de tiempo, es necesario especificar también el key (columna(s) que le indican a R cómo distinguir a cada serie).

ur_cal_tsb <- ur_cal |>

as_tsibble(index = date)

ur_cal_tsbLa tsibble está mal porque R cree que la serie tiene una periodicidad diaria y no mensual. Esto se controla con el formato de la fecha. Vamos a convertir la fecha a formato año-mes (yearmonth).

ur_cal_tsb <- ur_cal |>

mutate(date = yearmonth(date)) |>

as_tsibble(index = date)

ur_cal_tsbdate a formato yearmonth. también existen funciones como yearquarter() y yearweek().

tsibble, especificando la columna date como índice temporal.

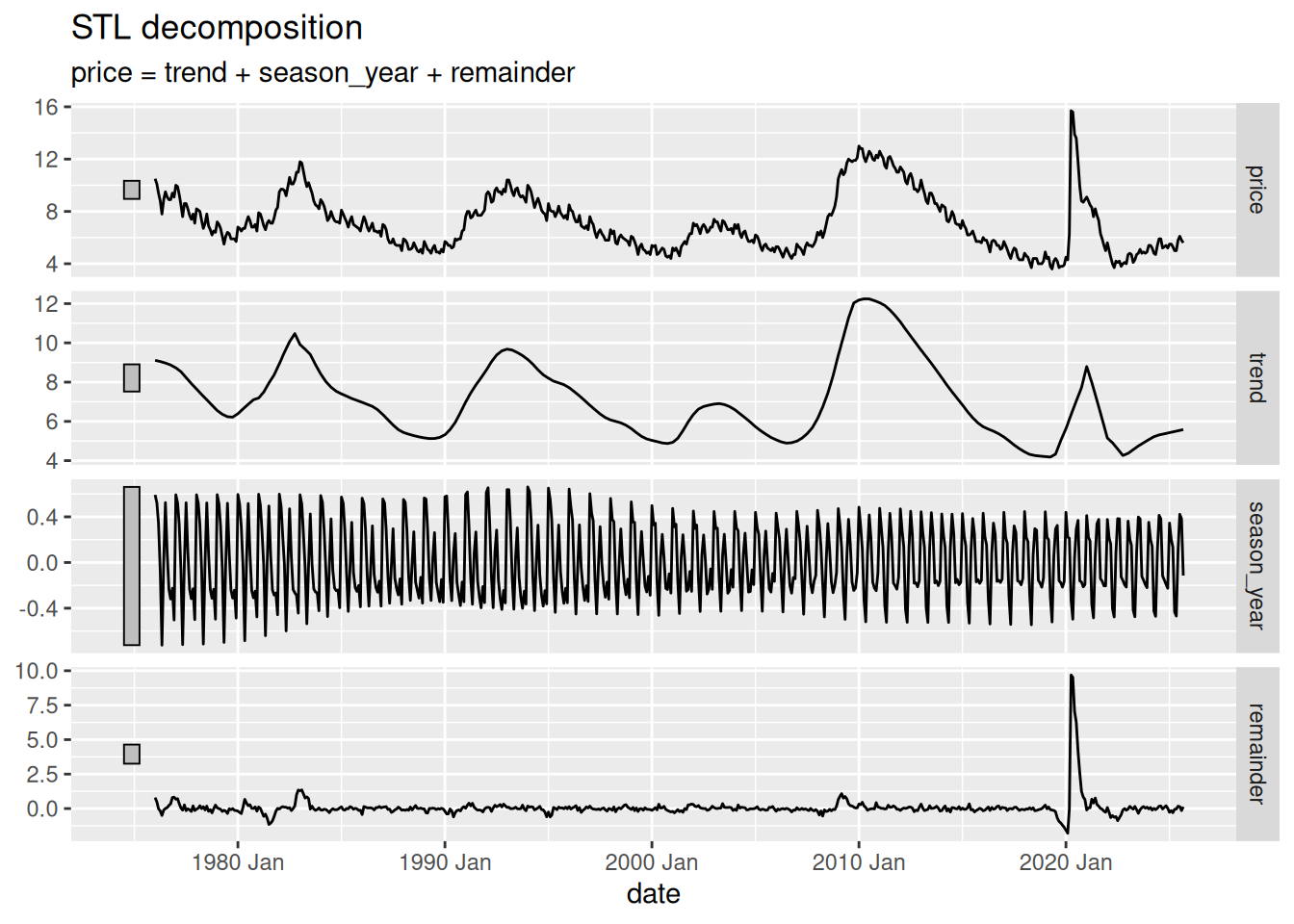

Ahora sí, podemos hacer la descomposición STL utilizando la función model() y la función STL().

ur_cal_dcmp <- ur_cal_tsb |>

model(

stl = STL(price, robust = TRUE)

)

ur_cal_dcmp |>

components() |>

autoplot()price.

components().

autoplot().